近期,集采消息频传:河南牵头开展16省市联盟集采,73个品种位列其中;黑龙江新一轮药品带量联动提上日程,采购周期为3年;福建、江苏先后发文拟启动其本省第五批集采;河南33个品种接续集采来袭太阳成集团tyc45668cn,注射剂占据主导,不乏烟酰胺注射剂、间羟胺注射剂等2023年在河南省公立医院终端销售额超5000万元的畅销品种。2024年集采任务定调“扩面提质”:第十批国采如箭在弦,180余个品种基本满足准入条件;省采/省联采全面推进,其战火加速向短缺药、生物药、未过评药等品种延伸。

日前,河南省医保局发布《河南省接续带量采购公告(一)》,邀请符合要求的企业按规定申报,意味着新一轮河南省药品接续集采工作正式拉开序幕。

据悉,此次接续集采涉及4个批次,分别为重庆联盟集采、江西联盟抗菌药集采、河南省中部联盟集采、河南省首批集采。采购周期原则上为两年,采购周期内,如未中选企业接受不高于该品种最低中选价的,下一采购年度可作为中选企业参与供应。

此外,拟中选规则相对简单,区分“曾中选产品”和“未曾中选产品”进行评标:

曾中选产品,即曾在省级及以上集采或“三明联盟”集采中选且尚在执行期的产品。其只需满足以下条件之一,即可获得拟中选资格:①本省现行最低中选价≤0.1元的品种,企业申报价≤0.1元;②本省现行最低中选价>0.1元的品种,企业申报价≤本企业在全国省级及以上集采最低中选价,且≤本次集采最高有效申报价。

未曾中选产品,即未曾在省级及以上集采和“三明联盟”集采中选的产品。其分以下两种情况确定拟中选资格:①对于过评产品,企业申报价≤过评产品的最低中选价的,或≤未过评产品最高中选价的,可作为拟中选产品;②对于未过评产品,企业申报价≤中选产品最低中选价的,可获得拟中选资格。

值得一提的是,同品种不同质量层次间拟中选产品价格不得倒挂。未过评产品拟中选价高于过评(含原研参比、视同过评)产品拟中选价的,须就低进行价格纠偏,不接受价格纠偏的取消拟中选资格。此举无疑进一步确保了药品价格体系的合理性和公平性。

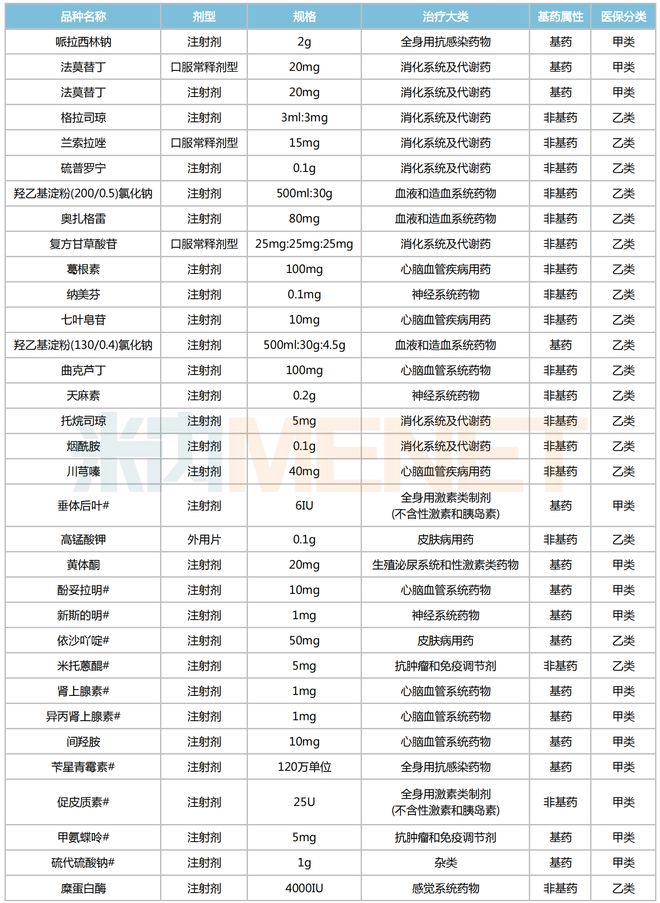

此次河南省接续集采拟纳入33个品种,其中医保甲类药和医保乙类药各有14个和19个,基药品种则有15个;从剂型上看,注射剂为主力军,占比接近九成。

按治疗大类统计,消化系统及代谢药、心脑血管系统药物在数量上领跑,分别占8个和5个席位;血液和造血系统药物、心脑血管疾病用药和神经系统药物各占3个,全身用抗感染药物、全身用激素类制剂(不含性激素和胰岛素)、皮肤病用药、抗肿瘤和免疫调节剂则各占2个。

33个拟纳入接续集采的品种中,既有新斯的明注射剂、硫代硫酸钠注射剂等11款临床(易)短缺药,也有烟酰胺注射剂、间羟胺注射剂等2023年在河南省公立医院终端销售额超5000万元的畅销品种,以及糜蛋白酶注射剂、羟乙基淀粉(200/0.5)氯化钠注射剂等2023-2024Q1销售额增速均达两位数的潜力品种。

糜蛋白酶注射剂属于蛋白分解酶类药,能促进血凝块、脓性分泌物和坏死组织等的消化清除,用于眼科手术以松弛睫状韧带,减轻创伤性虹膜睫状体炎;也可用于创口或局部炎症,以减少局部分泌和水肿。

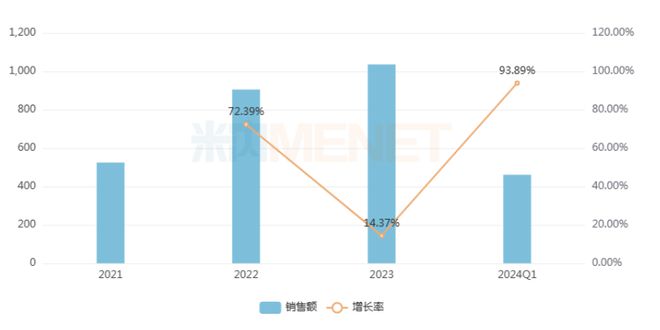

近年来,糜蛋白酶注射剂在河南省公立医院终端销售额均保持两位数的同比增长,2023年首度突破1000万元大关;2024Q1拿下约460万元,同比增速达93.89%,上药第一生化药业独占该产品市场,优势十足。

烟酰胺注射剂为维生素类药物,参与体内的代谢过程,是脂类代谢、组织呼吸的氧化作用和糖原分解所必需物质。该药适用于防治烟酸缺乏的糙皮病、冠心病、病毒性心肌炎、风湿性心肌炎、及少数地黄中毒等伴发的心律失常。

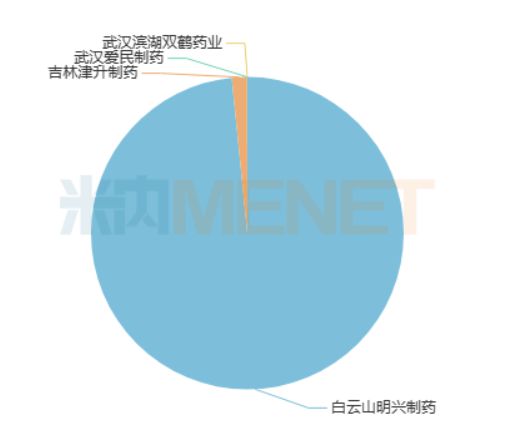

在河南省公立医院终端,烟酰胺注射剂2023年销售规模超过1.7亿元,同比增长5.84%。品牌格局方面,白云山明兴制药以超九成的份额领跑市场,吉林津升制药、武汉爱民制药和武汉滨湖双鹤药业合计市占比约为2%。

硫代硫酸钠注射剂是一种解毒剂,临床用于氰化物中毒,也可用于砷、汞、铅、铋、碘等中毒,2021-2023年在河南省公立医院终端销售额增速分别为628%、573%和35%;其中2023年销售额再创新高,超过2800万元,市场份额方面,注射用硫代硫酸钠、硫代硫酸钠注射液分别由上药新亚药业和重庆药友制药独揽。

米内网数据显示,目前已有5家企业的硫代硫酸钠注射液获批上市,6家企业以新分类提交上市申请,其中,四川汇宇制药于2023年5月获批生产、首家视同过评,倍特药业、南京海辰药业、山东齐都药业等5家企业均在审评审批的路上。

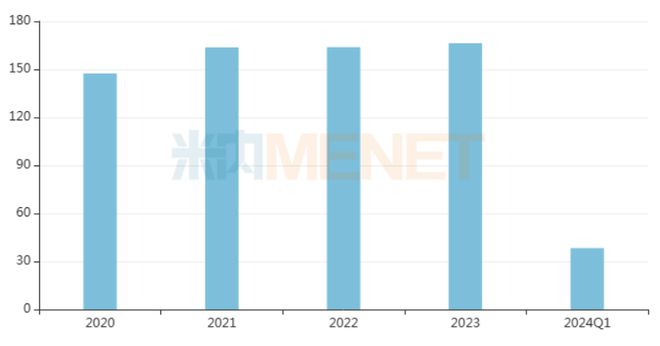

在重点省市公立医院终端,近年来河南省药品销售规模呈稳步上升趋势,2021-2023年销售额均在160亿元以上,2024Q1收获近40亿元;本次接续集采拟纳入33个品种,2023年在河南省公立医院终端的合计销售规模超过3亿元。

今年以来,国家医保局和国务院办公厅先后多次召开座谈会、发布工作任务文件,旨在推动集采“扩围提质”,实现国家和省级集采药品数合计至少达到500个;加强区域协同,提升联盟采购规模和规范性等战略性目标。

从国家层面上看,第十批集采已箭在弦上,也是今年下半年业内的重头戏。据不完全统计,截至8月9日,至少有180余个品种未纳入国采且满足5家及以上的企业竞争格局,初步具备纳入第十批国采的条件。从剂型分布上看,注射剂仍是主力,不乏碳酸氢钠林格注射液、拉考沙胺注射液、帕拉米韦注射液等热门品种,涵盖血液和造血系统药物、神经系统药物及全身用抗感染药物等多个治疗大类。

180余个品种2023年在中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端销售规模合计超过1100亿元,其中53个品种竞争激烈,参与竞争企业数(按集团计,下同)达10家及以上。180余个品种中,涉及过评品种数达20个及以上的企业有7家,包括齐鲁制药、倍特药业、正大制药、科伦药业、扬子江药业等国内知名大药企。

从地方层面上看,集采扩面提速亦是大势所趋,省采/省联采品种覆盖范围不断扩大,短缺药、生物药、未过评品种等也“无一幸免”。

比如:今年6月,重庆市医保局正式发布“2024渝鄂桂等10省市联盟药品接续采购工作的通知”,重庆、湖北、广西、海南、贵州、云南、青海、宁夏、新疆、新疆生产建设兵团等10个省、市及自治区将参与本次接续集采,拟纳入品种包括间羟胺注射剂、新斯的明注射剂等20个短缺药,以及法莫替丁注射剂、玻璃酸钠注射剂等26个常用药。

2023年12月,广东牵头28省联盟集采圆满收 官,17个中选的易短缺和急(抢)救药品种平均降幅约57%;同年12月,江西联合29省组成的干扰素(生物药)专项集采落下帷幕,12个品种48个规格采购成功,预计节省采购资金3.07亿元;2023年9月,河北牵头京津冀化学药品、生物制剂集采结果出炉,94个未过评品种位列其中......

总体而言,“全国一盘棋”背景之下,省采/省联采和国采联动补充的趋势愈发明显。落实并推进省采/省联采,正体现了国家提出的“坚持带量采购,保证质量,促进创新驱动,稳定供应,确保临床使用,针对特定的品种以及竞争格局来设置竞价规则”的指导原则。